Принципы, цели, условия негосударственного пенсионного обеспечения

Негосударственное пенсионное обеспечение (НПО) Участников (физических лиц) – это дополнительная пенсия за счет добровольных взносов Участника перечисляемых на именной пенсионный счет открытый в Фонде. Участник самостоятельно перечисляет взносы на будущую пенсию, а АО НПФ «Атомфонд» обеспечивает сохранность и инвестиционный доход на эти средства. А при наступлении пенсионных оснований выплачивает негосударственную пенсию.

Принципы, цели и условия НПО

Основными принципами негосударственного пенсионного обеспечения, являются:

- Сохранность и доходность средств пенсионных резервов;

- Выполнение своих обязательств по договорам негосударственного пенсионного обеспечения;

- Осуществление пенсионных выплат в соответствии с Пенсионными правилами и условиями заключенных пенсионных договоров;

- Осуществление выплат правопреемникам в соответствии с Пенсионными правилами Фонда;

- Открытость Фонда при осуществлении своей деятельности;

- Защита интересов клиентов Фонда.

Основной целью негосударственного пенсионного обеспечения является создание финансового благополучия клиентов Фонда, повышение уровня их жизни после выхода на пенсию.

Условия негосударственного пенсионного обеспечения определяются Пенсионными правилами Фонда и договорами негосударственного пенсионного обеспечения.

Негосударственное пенсионное обеспечение физических лиц

При заключении Договора НПО физическое лицо самостоятельно определяете размер, периодичность и способ внесения пенсионных взносов, а в последующем - порядок получения негосударственной пенсии.

- Участник (физическое лицо) может в любой момент расторгнуть Договор НПО и получить выкупную сумму, в том числе и начисленным инвестиционным доходом от размещения пенсионных резервов.

Производить уплату взносов на договор НПО физические лица могут как через работодателя, написав заявление в бухгалтерию об удержании взносов из заработной платы и перечисления в НПФ, так и самостоятельно через любой банк по реквизитам Фонда.

Для заключения договора НПО потребуется паспорт, СНИЛС и ИНН.

Одновременно с заключением договора НПО можно написать заявление на открытие «личного кабинета» на сайте Фонда.

Если пенсионный договор будет заключен в пользу третьего лица, не являющегося пенсионером (в том числе на несовершеннолетнего ребенка), назначение негосударственной пенсии по договору будет произведено с момента достижения третьим лицом пенсионного возраста (для мужчин с 60 лет и женщин с 55 лет, а также при наличии досрочных пенсионных оснований).

Перечень видов пенсионных схем, применяемых фондом

Схема № 1 «С установленными пенсионными взносами. Именная. С пенсионными выплатами в течение ряда лет». Выплата пенсии осуществляется до исчерпания средств, но не менее чем в течение 2 (двух) лет.

Схема № 2 «С установленными пенсионными взносами. Именная. С пожизненными пенсионными выплатами».

Схема № 3 «С установленными взносами. Солидарная. С пенсионными выплатами в течение ряда лет». Выплата пенсии осуществляется до исчерпания средств, но не менее чем в течение 2 (двух) лет.

Схема № 4 «С установленными взносами. Солидарная. С пожизненными пенсионными выплатами».

Схема № 5 «С установленным размером выплат. Именная. С пенсионными выплатами в течение ряда лет». Выплата пенсии осуществляется до исчерпания средств, но не менее чем в течение 2 (двух) лет в размере, установленном Вкладчиком.

Схема № 6 «С установленным размером выплат. Именная. С пожизненными пенсионными выплатами».

Схема № 7 «С установленным размером выплат. Солидарная. С пенсионными выплатами в течение ряда лет». Выплата пенсии осуществляется до исчерпания средств, но не менее чем в течение 2 (двух) лет.

Схема № 8 «С установленным размером выплат. Солидарная. С пожизненными пенсионными выплатами».

О порядке назначения и расчета размера негосударственной пенсии

Негосударственная пенсия назначается при обращении Участника (физического лица) в Фонд при наличии у Участника пенсионных оснований, установленных законодательством Российской Федерации, Договором НПО и Пенсионными правилами Фонда. Для назначении пенсии Участнику (физическому лицу) необходимо обратиться в Фонд с Заявлением о назначении негосударственной пенсии с указанием Договора НПО (в том числе с полным пакетом документов, указанных в Заявлении) лично или по почте.

Первая выплата негосударственной пенсии производится в месяце, следующем за месяцем оформления всех необходимых документов, установленных Правилами, но не ранее месяца, указанного в заявлении Участника.

Для вида пенсионной схемы «с установленными размерами пенсионных взносов»

Размер негосударственной пенсии рассчитывается путем деления накопленной на именном пенсионном счете суммы пенсионных взносов (за вычетом предусмотренных пенсионным договором целевых отчислений, если таковы имеются) и отраженного инвестиционного дохода на ожидаемое количество выплат негосударственной пенсии.

Если условиями договора НПО предусмотрено, первая выплата назначенной негосударственной пенсии может быть выплачена в повышенном размере. Размер первой выплаты в повышенном размере зависит от значения коэффициента первой выплаты (в пределах от 0 до 25%)

Схема № 1 «С установленными взносами. Именная. С пенсионными выплатами в течение ряда лет»

Пример расчета размера негосударственной пенсии

(схема с установленным размером взносов)

Схема/продукт | Схема 1 |

Возраст на дату обращения | мужчина 60 лет |

Срок выплаты | 5 лет (60 мес.) |

Периодичность выплаты | ежемесячно |

Остаток по счету (руб.) | 700 000,00 |

Коэффициент первой выплаты | 25% |

Ожидаемое количество выплат | 60 |

Размер негосударственной пенсии составит:

Первая выплата: 700 000,00*25% = 175 000,00 руб.

Ежемесячная выплата: 525 000,00/ 59 = 8 898,30 руб. в месяц

Для вида пенсионной схемы «с установленными размерами выплат»

Размер негосударственной пенсии рассчитывается путем деления накопленной на именном пенсионном счете сумм пенсионных взносов (за вычетом предусмотренных пенсионным договором целевых отчислений, если таковы имеются) и отраженного инвестиционного дохода на ожидаемое количество выплат негосударственной пенсии.

Для вида пенсионной схемы «выплачиваемая пожизненно»

Для расчета размера пожизненной пенсии применяется коэффициент конвертации, действующий в Фонде. Коэффициента конвертации рассчитывается исходя из значений в Таблице продолжительности жизни населения РФ и зависит от одного или всех следующих параметров:

- возраст участника при обращении за назначением негосударственной пенсией;

- срок выплат;

- пол участника;

- периодичность выплат.

Пример расчета размера пожизненной негосударственной пенсии

Схема/продукт | Схема 2 |

Период выплаты | пожизненно |

Периодичность выплаты | ежемесячно |

Остаток по счету (руб.) | 672 000,00 |

Возраст на дату назначения | 55 лет |

Пол участника | женский |

Дата приобретения пенсионных оснований | 55 лет |

Аннуитет | 23,05 лет |

Коэффициент конвертации | 23,05*12 мес. = 276,60 |

Размер негосударственной пенсии составит: 672 000,00/ 276,60 = 2429,50 руб. в месяц

Применяемые Фондом коэффициенты конвертации при назначении негосударственных пенсий в 2026 году:

|

Таблица значений коэффициентов конвертации сумм пенсионных резервов в пенсионные выплаты в соответствии с таблицей смертности и методикой актуарных расчетов АО НПФ "Атомфонд" |

||

|

Возраст |

Коэффициент конвертации для мужчин, (мес.) |

Коэффициент конвертации для женщин, (мес.) |

|

0 |

719,2067 |

868,4958 |

|

1 |

721,0349 |

869,3192 |

|

2 |

710,4152 |

858,7585 |

|

3 |

699,1786 |

847,5134 |

|

4 |

687,7390 |

836,0274 |

|

5 |

676,2626 |

824,4417 |

|

6 |

664,6747 |

812,8003 |

|

7 |

653,0731 |

801,1211 |

|

8 |

641,4515 |

789,4211 |

|

9 |

629,8168 |

777,7008 |

|

10 |

618,1756 |

765,9686 |

|

11 |

606,5279 |

754,2246 |

|

12 |

594,8923 |

742,4691 |

|

13 |

583,2801 |

730,7325 |

|

14 |

571,7319 |

719,0139 |

|

15 |

560,2859 |

707,3493 |

|

16 |

548,9953 |

695,7511 |

|

17 |

537,9048 |

684,2171 |

|

18 |

527,0400 |

672,7591 |

|

19 |

516,4039 |

661,3540 |

|

20 |

506,0048 |

649,9931 |

|

21 |

495,8193 |

638,6614 |

|

22 |

485,8099 |

627,3447 |

|

23 |

475,9302 |

616,0358 |

|

24 |

466,1412 |

604,7276 |

|

25 |

456,3952 |

593,4074 |

|

26 |

446,6558 |

582,0872 |

|

27 |

436,9073 |

570,7666 |

|

28 |

427,1578 |

559,4686 |

|

29 |

417,4241 |

548,1919 |

|

30 |

407,7315 |

536,9409 |

|

31 |

398,0949 |

525,7140 |

|

32 |

388,5156 |

514,5153 |

|

33 |

378,9862 |

503,3324 |

|

34 |

369,5161 |

492,1745 |

|

35 |

360,1060 |

481,0449 |

|

36 |

350,7566 |

469,9469 |

|

37 |

341,4761 |

458,8881 |

|

38 |

332,2881 |

447,8757 |

|

39 |

323,2035 |

436,9116 |

|

40 |

314,2330 |

425,9926 |

|

41 |

305,3606 |

415,1294 |

|

42 |

296,5930 |

404,3184 |

|

43 |

287,9437 |

393,5689 |

|

44 |

279,4327 |

382,8812 |

|

45 |

271,0695 |

372,2714 |

|

46 |

262,8466 |

361,7426 |

|

47 |

254,7703 |

351,3012 |

|

48 |

246,8605 |

340,9606 |

|

49 |

239,1375 |

330,7218 |

|

50 |

231,6030 |

320,5857 |

|

51 |

224,1803 |

310,4930 |

|

52 |

216,8086 |

300,4392 |

|

53 |

209,4893 |

290,4298 |

|

54 |

202,2606 |

280,4759 |

|

55 |

195,1738 |

270,6002 |

|

56 |

188,2542 |

260,8204 |

|

57 |

181,5025 |

251,1584 |

|

58 |

174,9148 |

241,6287 |

|

59 |

168,4825 |

232,2442 |

|

60 |

162,2102 |

223,0142 |

|

61 |

156,0988 |

213,9498 |

|

62 |

150,1448 |

205,0614 |

|

63 |

144,3556 |

196,3538 |

|

64 |

138,7265 |

187,8320 |

|

65 |

133,2574 |

179,5034 |

|

66 |

127,9507 |

171,3759 |

|

67 |

122,8052 |

163,4538 |

|

68 |

117,8186 |

155,7421 |

|

69 |

112,9907 |

148,2458 |

|

70 |

108,3235 |

140,9718 |

|

71 |

103,8111 |

133,9233 |

|

72 |

99,4517 |

127,1026 |

|

73 |

95,2479 |

120,5161 |

|

74 |

91,1925 |

114,1645 |

|

75 |

87,2888 |

108,0493 |

|

76 |

83,5274 |

102,1720 |

|

77 |

79,9127 |

96,5340 |

|

78 |

76,4335 |

91,1332 |

|

79 |

73,0961 |

85,9719 |

|

80 |

69,8881 |

81,0449 |

|

81 |

66,8078 |

76,3500 |

|

82 |

63,8515 |

71,8863 |

|

83 |

61,0180 |

67,6479 |

|

84 |

58,2930 |

63,6268 |

|

85 |

55,6764 |

59,8191 |

|

86 |

53,1528 |

56,2123 |

|

87 |

50,7283 |

52,8016 |

|

88 |

48,3690 |

49,5740 |

|

89 |

46,0783 |

46,5155 |

|

90 |

43,8330 |

43,6053 |

|

91 |

41,6008 |

40,8260 |

|

92 |

39,3450 |

38,1412 |

|

93 |

37,0417 |

35,5121 |

|

94 |

34,5902 |

32,8722 |

|

95 |

31,8767 |

30,1433 |

|

96 |

28,8340 |

27,1722 |

|

97 |

25,1602 |

23,7648 |

|

98 |

20,4733 |

19,5381 |

|

99 |

14,3871 |

13,9544 |

|

100 |

6,0000 |

6,0000 |

Расторжение договора НПО

В соответствии с Пенсионными правилами Фонда Договор НПО может быть расторгнут по следующим основаниям:

- по соглашению сторон;

- по инициативе Вкладчика в порядке, предусмотренном настоящими Правилами и пенсионным договором. Вкладчик, решивший расторгнуть пенсионный договор, должен письменно известить об этом Фонд не позднее, чем за 90 дней до предполагаемой даты расторжения.

- по инициативе Фонда в связи с неисполнением или ненадлежащим исполнением Вкладчиком принятых на себя обязательств. Фонд, решивший расторгнуть пенсионный договор, должен письменно известить об этом Вкладчика не позднее, чем за 90 дней до предполагаемой даты расторжения.

- в связи с ликвидацией Фонда. Процедура расторжения пенсионного договора определяется законодательством Российской Федерации.

- в связи с ликвидацией Вкладчика - юридического лица. Выплата (перевод в другой негосударственный пенсионный фонд) выкупной суммы не производится. Процедура расторжения пенсионного договора определяется Пенсионными правилами.

- при возникновении обстоятельств непреодолимой силы, препятствующих исполнению пенсионного договора;

- по решению суда.

В случае расторжения пенсионного договора в накопительный период выкупная сумма выплачивается Вкладчику или переводится в другой негосударственный пенсионный фонд.

В случае расторжения пенсионного договора после назначения негосударственной пенсии Участникам, Вкладчику необходимо получить и направить в Фонд письменное согласие Участников, получающих негосударственную пенсию, на расторжение пенсионного договора.

Участники, которым назначена негосударственная пенсия и не давшие согласие на расторжение пенсионного договора, а также Участники по пенсионным договорам, расторгнутым в связи с ликвидацией Вкладчика - юридического лица, должны заключить с Фондом новый пенсионный договор и выбрать пенсионную схему, предусмотренную Пенсионными правилами.

Пенсионные обязательства, учтённые на именном пенсионном счете, открытом Участнику по условиям расторгаемого пенсионного договора, рассчитанные на дату расторжения пенсионного договора, переводятся на пенсионный договор, заключенный Участником (Вкладчиком в свою пользу) с Фондом.

Пенсионные обязательства, учтённые на солидарном счете Вкладчика, после актуарного оценивания переводятся на именные пенсионные счета Участников, открытых в рамках пенсионных договоров, заключенных Участниками (Вкладчиками в свою пользу) с Фондом.

Участник (физическое лицо), решивший расторгнуть пенсионный договор, должен письменно известить об этом Фонд не позднее, чем за 90 (девяносто) дней до предполагаемой даты расторжения.

Фонд должен выплатить (перевести в другой НПФ) выкупную сумму в течение 6 месяцев с даты регистрации обращения. В течение трех месяцев должно быть принято решение о выплате выкупной суммы и в течение трех месяцев произведена выплата (перевод в другой НПФ).

О случаях и порядке расторжения договора НПО до момента назначения участникам негосударственной пенсии

Участник (физическое лицо) по своей инициативе имеет право расторгнуть договор НПО до момента назначения негосударственной пенсии:

1. Обратиться в офис Фонда

При обращении необходимо иметь при себе:

• документ, удостоверяющий личность (паспорт гражданина РФ);

• реквизиты банковского счета для перечисления выкупной суммы;

• оригинал справки (справок) из ИФНС о получении/неполучении социального налогового вычета по форме КНД 1160077 (при наличии).

2. Направить комплект документов почтовым отправлением на адрес: 109147, г. Москва, ул. Большая Андроньевская д.23 стр. 1

В случае обращения представителя заявителя, к комплекту документов должна прилагаться копия документа, удостоверяющего личность представителя (паспорт гражданина РФ), а также оригинал или копия документа (Доверенность, заверенная нотариусом), наделяющая представителя соответствующими полномочиями.

Важно! Комплект документов, направляемый почтовым отправлением, должен быть заверен нотариально, либо в установленном законом порядке.

Размер выкупной суммы рассчитывается в соответствии с Пенсионными правилами Фонда и зависит от срока действия договора НПО (с даты заключения до даты расторжения).

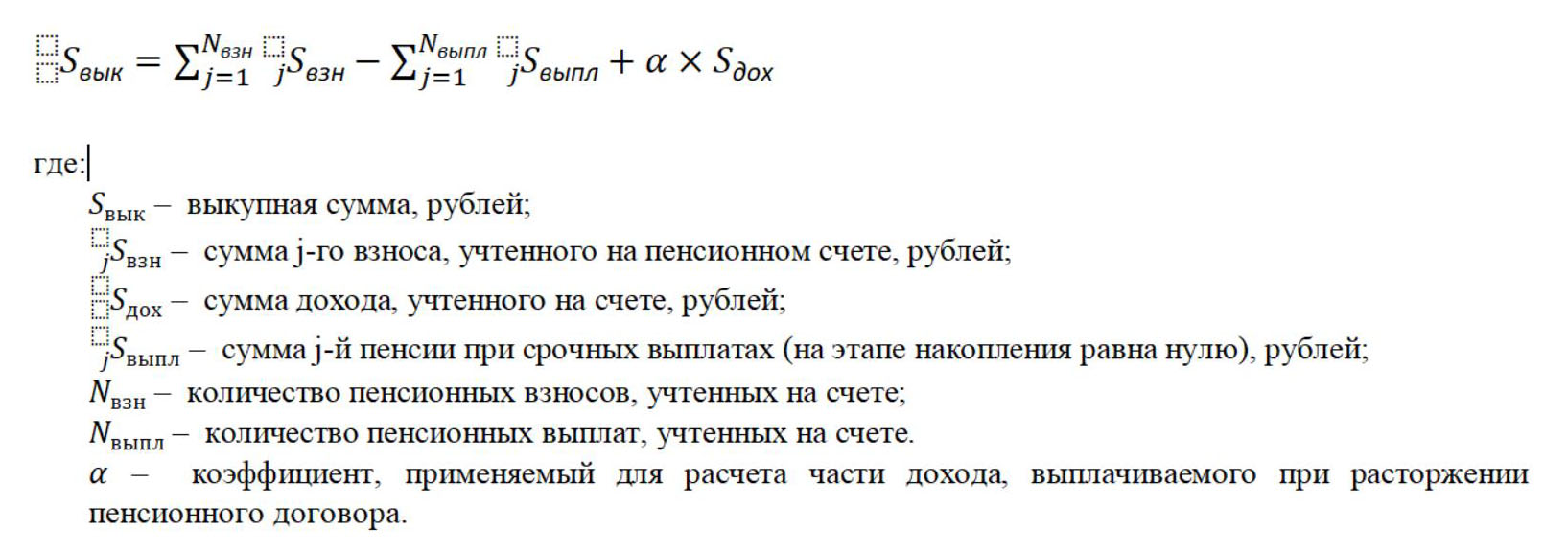

Методика расчета выкупной суммы по схемам, использующим именные пенсионные счета при расторжении пенсионного договора Участником

Типовые примеры расчета размера выкупной суммы по видам пенсионных схем

В соответствии с разделом 11 Пенсионных правил и условиями договора НПО выкупная сумма рассчитывается по формуле:

Значение определяется по таблице:

Применяемые коэффициенты для инвестиционного дохода, применяемые для расчета выкупной суммы в соответствии с редакцией пенсионных правил

|

Даты Пенсионных правил и дата начала расчета количества лет действия договора |

Количество лет действия договора |

Примечание |

|||||

|

1 |

1-3 |

3-5 |

5-7 |

>7 |

|||

| 16.07.2015 | с первого взноса | 0 | 0,5 | 0,7 | 0,8 | 0,85 | 90 дней на выплату |

|

22.03.2017 |

с первого взноса |

0 |

0,5 |

0,7 |

0,8 |

0,85 |

90 дней на выплату |

|

10.06.2021 |

с первого взноса и до даты смерти при выплате правопреемникам |

0 |

0,5 |

0,7 |

0,8 |

0,85 |

90 дней на выплату |

|

16.01.2024 |

с первого взноса и до даты смерти при выплате правопреемникам |

0 |

0,5 |

0,7 |

0,8 |

0,85 |

90 дней на выплату |

Пример:

- Количество лет действия договора 4 года

- Перечислено пенсионных взносов - всего 149 988,82 руб.

- Сумма инвестиционного дохода за 4 года – 12 962,99 руб.

- Негосударственная пенсия - не назначалась и не выплачивалась.

- Справка ФНС о получении (неполучении) социального налогового вычета за период уплаты взносов участником - в Фонд не предоставлена.

- Коэффициент, применяемый для расчета части дохода 0.7

- Налоговая ставка НДФЛ - 13%

Размер выкупной суммы = 149 988,82 +( 12 962,99*0,7)= 159 062,91 руб.

Сумма удержанного НДФЛ = 159 062,91*13% = 20 678 руб.

Сумма к выплате: 138 384,91 руб.

О случаях и порядке расторжения договора НПО в период времени, в течение которого Фондом осуществляется выплата негосударственной пенсии

В случае расторжение Договора НПО Участником – физическим лицом после назначения негосударственной пенсии на этапе срочной выплаты расчет размера выкупной суммы предусмотрен Пенсионными правилами Фонда. В случае назначения пожизненной пенсии выкупная сумма при расторжении пенсионного договора не выплачивается.

Пример расчет размера выкупной суммы на этапе срочной выплаты

Пример:

- Количество лет действия договора 8 лет

- Перечислено пенсионных взносов - всего 45 000,00 руб.

- Сумма инвестиционного дохода за 8 лет – 31 671,28 руб.

- Назначена негосударственная пенсия.

- Выплата пенсии за 15 месяцев - 42 608,00 руб.

- Справка ФНС о получении (неполучении) социального налогового вычета за период уплаты взносов участником - в Фонд не предоставлена.

- Коэффициент, применяемый для расчета части дохода 0.85

- Налоговая ставка НДФЛ - 13%

Размер выкупной суммы = 45 000,00 – 42 608,00 + 0,85 * 31 671,28 = 29 312,59 руб.

Сумма удержанного НДФЛ = 29 312,59*13% = 3 811 руб.

Сумма к выплате: 25 501,59 руб.

О порядке выплаты правопреемникам

В случае смерти Вкладчика – физического лица, заключившего пенсионный договор в свою пользу, возможность правопреемства определяется выбранной пенсионной схемой.

Пенсионные обязательства, учтенные на ИПС Участников в соответствии со статьей 1112 Гражданского кодекса Российской Федерации не включаются в состав наследственной массы, то есть не рассматриваются как совместно нажитое имущество, т.к. относятся к правам неразрывно связанным с личностью наследодателя - Участника Фонда, поэтому пенсионные обязательства, учтенные на именном пенсионном счете умершего Участника, переходят не к его наследнику (наследникам), а к его правопреемнику(ам), и только в случае, если это предусмотрено Пенсионными правилами Фонда и Договором НПО.

Правопреемники имеют право:

- заключить с Фондом пенсионный договор, при этом правопреемник становится Участником Фонда и на его именном счете отражается пенсионный взнос в размере выкупной суммы;

- получить денежные средства единовременно в размере, соответствующем размеру выкупной суммы, исходя из пенсионных обязательств, отраженных на пенсионном счете Участника на дату смерти.

Заявления от назначенных Участником правопреемника(ов) о выплате средств умерших Участников направляется в Фонд в течение шести месяцев со дня смерти Участника.

Фонд производит выплату выкупной суммы правопреемникам умерших участников в соответствии с разделом 12 Пенсионных правил. В данных правилах закреплено, что при отсутствии заявления Участника о назначении правопреемников, Фонд принимает к рассмотрению заявления от правопреемников, из числа наследников по закону и (или) по завещанию, определяемых в порядке, установленном частью третьей Гражданского кодекса РФ. Данный порядок был введен Фондом в целях правильного определения круга правопреемников.

Следовательно, при отсутствии в Фонде заявления Участника о назначении правопреемников, Фонд имеет право выплатить выкупную сумму правопреемникам умерших Участников по Договорам НПО только на основании вышесказанного свидетельства о праве на наследства.

В целях исполнения Договора НПО и Пенсионных правил Фонда, правопреемник умершего участника по Договору НПО должен обращаться к нотариусу для оформления свидетельства о праве на наследство.

Нотариус принимают заявления наследников об открытии наследственных дел, делает запрос в Фонд о размере выкупной суммы и выдает наследникам в порядке правопреемства Свидетельство о праве на наследство на указанную Фондом в ответе на запрос сумму. В Свидетельстве о праве на наследство возможно указать формулировки «переход прав по пенсионному договору» или «получение выкупной суммы по договору».

Запросы нотариусов в негосударственный пенсионный фонд в рамках наследственных дел могут направляться непосредственно самими правопреемниками (наследниками) вместе с Заявлением о предоставлении выписки о состоянии именного пенсионного счета умершего участника и с копиями документов: Копии паспорта, копии Свидетельства о смерти и документа, подтверждающего родство (копию свидетельства о браке, копию свидетельства о рождении и т.д.). Либо, подпись правопреемника на Заявлении о предоставлении выписки о состоянии именного пенсионного счета умершего Участника должна быть заверена нотариусом. Кроме того, Нотариус в своем запросе должен указать наследника (наследников), которым Фонд имеет право предоставить данную выписку.

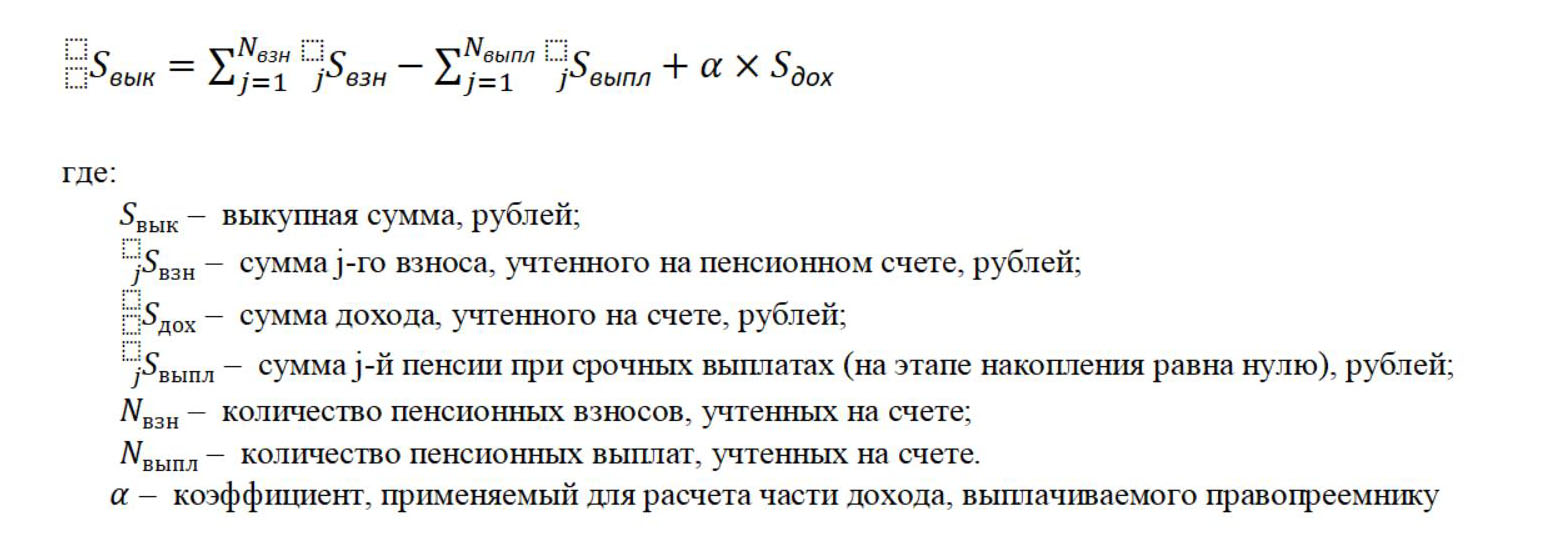

Размер переводимых пенсионных обязательств Фонда на пенсионный договор, заключенный между правопреемником и Фондом, или выплачиваемых ему, рассчитывается как выкупная сумма.

Методика расчета выкупной суммы по схемам, использующим именные пенсионные счета при выплате правопреемнику в случае смерти Вкладчика или Участника

О налогообложении пенсионных взносов и выплат участникам Фонда и их правопреемникам

Согласно п.1 ст.213.1 Части II Налогового кодекса РФ при определении налоговой базы по налогу на доходы физических лиц не учитываются (не облагаются НДФЛ):

- суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами в свою пользу.

- суммы пенсионных взносов по договорам НПО, заключенным организациями и иными работодателями в пользу работника, а также суммы пенсионных взносов по договорам НПО, заключенным физическими лицами с имеющими соответствующую лицензию российскими НПФ в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супруга (супруги), родителей и детей, в том числе усыновителей и усыновленных, дедушек, бабушек и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

При определении налоговой базы учитываются:

- суммы пенсий физическим лицам, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями;

- суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами в пользу других лиц, за исключением сумм пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супруга (супруги), родителей и детей, в том числе усыновителей и усыновленных, дедушек, бабушек и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством);

- выкупные суммы за вычетом сумм платежей (взносов), внесенных физическим лицом в свою пользу, которые подлежат выплате в соответствии с пенсионными правилами и условиями договоров негосударственного пенсионного обеспечения, в случае досрочного расторжения указанных договоров (за исключением случаев их досрочного расторжения по причинам, не зависящим от воли сторон, или перевода выкупной суммы в другой негосударственный пенсионный фонд), а также в случае изменения условий указанных договоров в отношении срока их действия.

*- В зависимости от величины дохода: 13% - если сумма налоговых баз за год равна или меньше 2,4 млн руб.; 15% - для доходов от 2,4 млн до 5 млн руб. в год; 18% - для доходов от 5 млн до 20 млн руб. в год; 20% - для доходов от 20 млн до 50 млн руб. в год; 22%- для доходов свыше 50 млн руб. в год.

Налогообложение пенсионных взносов участников ФондаПример 1. Сумма личных взносов на НПО составила 20 000 руб. в год. Работник имеет право на СНВ в размере 20 000 руб., сумма возвращаемого НДФЛ 2 600 руб. (20 000 * 13% = 2 600).

Негосударственная пенсия по договору НПО, заключенному физическим лицом в свою пользу, не подлежит налогообложению (п.1 ст.213.1 НК РФ).

Получение налогового вычета

Налоговые вычеты – это право налогоплательщиков уменьшать размер налога на доходы физических лиц (НДФЛ) с заработной платы и других доходов на сумму понесенных расходов на негосударственное пенсионное обеспечение (НПО) и на другие цели, определенные статьями 219 (до 01.01.2025, социальный налоговый вычет) и 219.2 (с 01.01.2025, налоговый вычет на долгосрочные сбережения граждан) Налогового кодекса Российской Федерации (НК РФ).

По договору НПО с Фондом налоговый вычет позволяет возвращать НДФЛ с суммы внесенных пенсионных взносов за каждый год, в котором клиент (вкладчик) имел право на получение:

- социального налогового вычета - в размере не более 120 000 рублей (ежегодно до 2023 года включительно);

- социального налогового вычета – в размере не более 150 000 рублей (за 2024 год);

- налогового вычета на долгосрочные сбережения граждан – в размере не более 400 000 рублей (с 01.01.2025).

В случае, если физическое лицо предоставило справку, выданную налоговым органом по месту жительства, подтверждающую неполучение налогоплательщиком социального налогового вычета либо подтверждающую факт получения налогоплательщиком суммы социального налогового вычета, Фонд соответственно не удерживает либо исчисляет сумму налога, подлежащую удержанию. Для получения справки о неполучении социального вычета физическому лицу необходимо обратиться в налоговый орган по месту жительства, вместе с заявлением на выдачу справки и комплектом документов, подтверждающих право на вычет. При представлении справки о неполучении социального вычета Фонд вернет сумму взносов, в соответствии с условиями договора негосударственного пенсионного обеспечения без удержания НДФЛ. Инвестиционный доход подлежит налогообложению НДФЛ в полном объеме.

Примеры расчета налога на доходы физических лиц при выплате негосударственной пенсии участникам фонда и при выплате выкупной суммы участникам или их правопреемникам

Примеры налогообложения при выплате негосударственной пенсии Участникам Фонда:

|

Условия |

Договор заключен физическим лицом в свою пользу |

Договор НПО заключен юридическим или физическим лицом в пользу другого физического лица* (являющегося резидентом РФ на момент выплаты негосударственной пенсии) |

Договор НПО заключен юридическим или физическим лицом в пользу другого физического лица (являющегося нерезидентом РФ на момент выплаты негосударственной пенсии) |

|

Размер назначенной негосударственной пенсии, рублей |

3 000 |

3 000 |

3 000 |

|

Ставка налога, % |

Не облагается |

13 |

30 |

|

Сумма негосударственной пенсии, подлежащая выплате, рублей |

3 000 |

3 000 - 390= 2 610 |

3 000 - 900= 2 100 |

*- не являющегося членом семьи и (или) близким родственником в соответствии с Семейным кодексом Российской Федерации (супругом (супругой), родителем и ребенком, в том числе усыновителем и усыновленным, дедушкой бабушкой и внуком, полнородным и неполнородным (имеющим общих отца или мать) братьев и сестер), ребенком-инвалидом, находящимся под опекой (попечительством)

Примеры налогообложения выкупных сумм участникам и их правопреемникам:

|

Условия |

Договор заключен физическим лицом в свою пользу (являющимся резидентом РФ на момент выплаты выкупной суммы) |

Договор заключен физическим лицом в свою пользу (являющимся резидентом РФ на момент выплаты выкупной суммы) |

Договор НПО заключен юридическим или физическим лицом в пользу другого физического лица (являющегося резидентом РФ на момент выплаты выкупной суммы) |

|

Денежная (выкупная) сумма, рублей |

150 000 |

150 000 |

150 000 |

|

Сумма платежей (взносов), внесенных физическим лицом в свою пользу в 2021 году |

130 000 |

130 000 |

0 |

|

Денежная (выкупная) сумма за минусом платежей (взносов), внесенных физическим лицом в свою пользу, рублей |

150 000–130 000 = 20 000 |

150 000–130 000 = 20 000 |

150 000-0=150 000 |

|

Справка из ИФНС по форме КНД 1160077 (за каждый год, в котором уплачивались взносы) |

При расторжении договора НПО представлена справка по форме КНД 1123356 о неполучении социального вычета физическим лицом |

При расторжении договора НПО не представлена справка по форме КНД 1123356 о получении социального налогового вычета |

Не применяется |

|

Ставка налога, % |

13 |

13 |

13 |

|

Выкупная сумма, подлежащая выплате, рублей |

150 000- (20 000*13%) = 147 400 |

150 000 – (20 000*13%+ 120 000*13%) = 131 800 |

150 000- (150 000*13%)= 130 500 |

Пример расчета налога на доходы физических лиц при выплате выкупной суммы участнику по договору, заключенному в свою пользу:

Вкладчик: физическое лицо в свою пользу (налоговый вычет не получал).

Размер назначенной участнику выкупной суммы 4 000 000 руб. (4 000 000 руб. – взносы).

Размер выкупной суммы к выплате участнику составит: 4 000 000 – (2 400 000 * 13% + (4 000 000 – 2 400 000) * 15%) = 4 000 000 – (312 000 + 240 000) = 3 448 000 руб., 312 000 руб. – сумма НДФЛ, удержанная с суммы пенсионных взносов, не превышающих 2 400 000 руб.; 240 000 руб. – сумма НДФЛ, удержанная с суммы пенсионных взносов, превышающих 2 400 000 руб.

Выкупная сумма, переводимая в другой негосударственный пенсионный фонд не подлежит налогообложению.

Налогообложение компаний в части налога на прибыль и обязательных страховых взносов в государственные социальные внебюджетные фонды

В соответствии с п.16 ст.255 НК РФ в расходы налогоплательщика на оплату труда, уменьшающие базу для налога на прибыль, включаются суммы платежей работодателей по договорам негосударственного пенсионного обеспечения (НПО), заключенным в пользу работников с негосударственными пенсионными фондами (НПФ), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение деятельности по НПО и обязательному пенсионному страхованию, при выполнении следующих условий: пенсионная схема предусматривает учет пенсионных взносов на именных счетах работников-участников НПФ; при этом договоры НПО должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет, или пожизненно; совокупная сумма взносов работодателей, уплачиваемых по договорам НПО работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

В соответствии с п.5 ст.422 НК РФ суммы пенсионных взносов плательщика по договорам НПО не подлежат обложению страховыми взносами в государственные социальные внебюджетные фонды

Социальный налоговый вычет

В соответствии с требованиями статьи 219 Налогового кодекса Российской Федерации при уплате пенсионных взносов физические лица имеют право на предоставление социального налогового вычета в размере фактически произведенных расходов. Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый вычет - 120 000 рублей до 2023 года включительно (по расходам за 2024 год — 150 000 рублей в совокупности с другими расходами, связанными с лечением, обучением, физкультурно-оздоровительными услугами и т.д.).

Воспользоваться социальным налоговым вычетом можно за последние три года.

Участник - физическое лицо может получить социальный налоговый вычет, если самостоятельно делает взносы по договору негосударственного пенсионного обеспечения.

Платить взносы и получить налоговый вычет физическое лицо может в свою пользу, в пользу супруга (супруги), родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер, детей-инвалидов, находящихся под опекой (попечительством).

Социальный налоговый вычет можно получить через работодателя в течение налогового периода (календарного года) и в налоговом органе по месту жительства по окончании налогового периода (календарного года):

Если взносы по договору НПО удерживались работодателем из заработной платы физического лица и перечислялись в Фонд, СНВ можно получить до окончания года при обращении с соответствующим заявлением непосредственно к своему работодателю, но только за текущий налоговый период, для этого нужно подать заявление работодателю.

При получении СНВ в ИФНС по месту жительства налоговые декларации с заявлениями о предоставлении социальных вычетов могут быть представлены в течение трех лет после окончания налогового периода, в котором были произведены соответствующие расходы.

Для получения СНВ по расходам на уплату пенсионных взносов физическому лицу (налогоплательщику) необходимо обратиться в ИФНС с пакетом документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату пенсионных взносов:

1. Налоговая декларация (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов;

2. Справка из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

3. Копия договора НПО с НПФ и копия лицензии НПФ;

4. Копии документов, подтверждающих степень родства с лицом, за которое налогоплательщик оплатил пенсионные взносы;

5. Копии платёжных документов, подтверждающих фактические расходы на уплату взносов.

В 2026 году социальный налоговый вычет можно получить за три предшествующих года - то есть в ФНС можно обратиться для получения социального налогового вычета за 2023, 2024 и 2025 годы.

Стандартные налоговые вычеты

С 1 января 2025 года вступили в силу изменения Налогового кодекса Российской Федерации (подпункт 2 пункта 6 статьи 210), которые, в том числе, касаются налогообложения дополнительных доходов физических лиц, получаемых Участниками в виде выплат негосударственных пенсий.

До внесения изменений при расчете негосударственной пенсии Фонд производил удержание налога на доходы физических лиц (далее – НДФЛ) при выплате негосударственной пенсии физическим лицам, являющимся налоговыми резидентами Российской Федерации, с учетом наличия права на стандартные налоговые вычеты.

После вступления в силу вышеуказанных изменений, с 1 января 2025 года стандартные налоговые вычеты при выплате негосударственной пенсии не применяются. Фонд производит удержание НДФЛ 13% со всей суммы негосударственной пенсии без уменьшения на сумму стандартных налоговых вычетов.